وضعیت مالی و مدیریت داراییها همواره یکی از دغدغههای اصلی و حیاتی برای هر فرد یا خانوادهای است که به آینده خود اهمیت میدهد. در شرایط اقتصادی امروز، همه ما به دنبال راههایی هستیم تا ارزش داراییهای خود را حفظ کنیم و امنیت مالی بیشتری برای فردا بسازیم؛ اما اغلب در یک دوراهی بزرگ قرار میگیریم: آیا باید پول خود را در مکانی امن نگه داریم یا آن را وارد بازارهای مالی کنیم؟ درک درست تفاوت سرمایهگذاری و پسانداز دقیقاً همان نقطه عطفی است که مسیر آینده مالی شما را روشن میکند و مشخص میسازد که چقدر در رسیدن به اهداف کوتاهمدت و بلندمدت خود موفق خواهید بود.

ما در صرافی حافظ روزانه با افراد زیادی روبهرو میشویم که برای تصمیمگیری در خصوص داراییهای خود دچار تردید هستند. امروزه با تنوع بسترهای مالی، بهرهمندی از خدمات نوین یک صرافی ارز دیجیتال معتبر در کنار روشهای سنتی مدیریت دارایی، بازارهای جدیدی را پیش روی ما قرار داده است که شناخت ابعاد مختلف آنها، امنیت اقتصادی بیشتری را برایمان رقم میزند. هدف ما این است که در کنار شما به عنوان یک مشاور امین حضور داشته باشیم تا با شناخت دقیق نیازها، اولویتها و ابزارهای مالی موجود، هوشمندانهترین انتخاب را برای سرمایه خود داشته باشید. در ادامه به زبانی ساده اما حرفهای، مرز میان این دو مفهوم مالی را بررسی میکنیم تا بتوانید با دیدی بازتر قدم بردارید.

سرمایهگذاری چیست؟

زمانی که منابع مالی و داراییهای نقدی خود را با هدف کسب سود و منفعت در آینده به کار میگیرید در واقع فرآیند سرمایهگذاری را آغاز کردهاید. هدف اصلی از انجام این کار ارتقای ارزش داراییها و دستیابی به درآمدی فراتر از وضعیت حال حاضر است. در واقع شما مایلید از ارزش سرمایه اولیه خود در برابر نوسانات اقتصادی محافظت کنید.

نکته اساسی که باید به آن توجه داشته باشید این است که تمامی بازارهای مالی ذاتاً با سطوحی از ریسک همراه هستند؛ قاعده کلی بازار حکم میکند که هرچه پتانسیل بازدهی یک بازار بالاتر باشد ریسک احتمالی آن نیز به همان میزان افزایش مییابد. به عنوان مثال، ورود به بازار نمونهای از اقداماتی است که ریسک بالایی به همراه دارد اما در عین حال فرصت کسب سودهای چشمگیر را نیز فراهم میسازد.

به طور معمول، فرآیندهای سرمایهگذاری با دیدگاه بلندمدت (از چند ماه تا چندین سال) برنامهریزی میشوند. در مقابل، معاملاتی که در بازههای زمانی بسیار کوتاه انجام میگیرند بیشتر ماهیت تجارت و نوسانگیری دارند تا سرمایهگذاری واقعی. اگر به دنبال حفظ ارزش پول خود در برابر نرخ تورم، افزایش دارایی و کسب درآمدهای مستمر هستید، شناخت دقیق تفاوت سرمایهگذاری و پسانداز اولین گام شما خواهد بود. اما فراموش نکنید که پیش از ورود به هر بازاری، انجام تحقیق، تحلیل عمیق و سنجش میزان ریسک و بازده الزامی است. برای کاهش این خطرات نیز همواره توصیه میشود مدیریت ریسک را بیاموزید و با توزیع سرمایه در داراییهای متنوع، سبد مالی خود را متنوعسازی کنید.

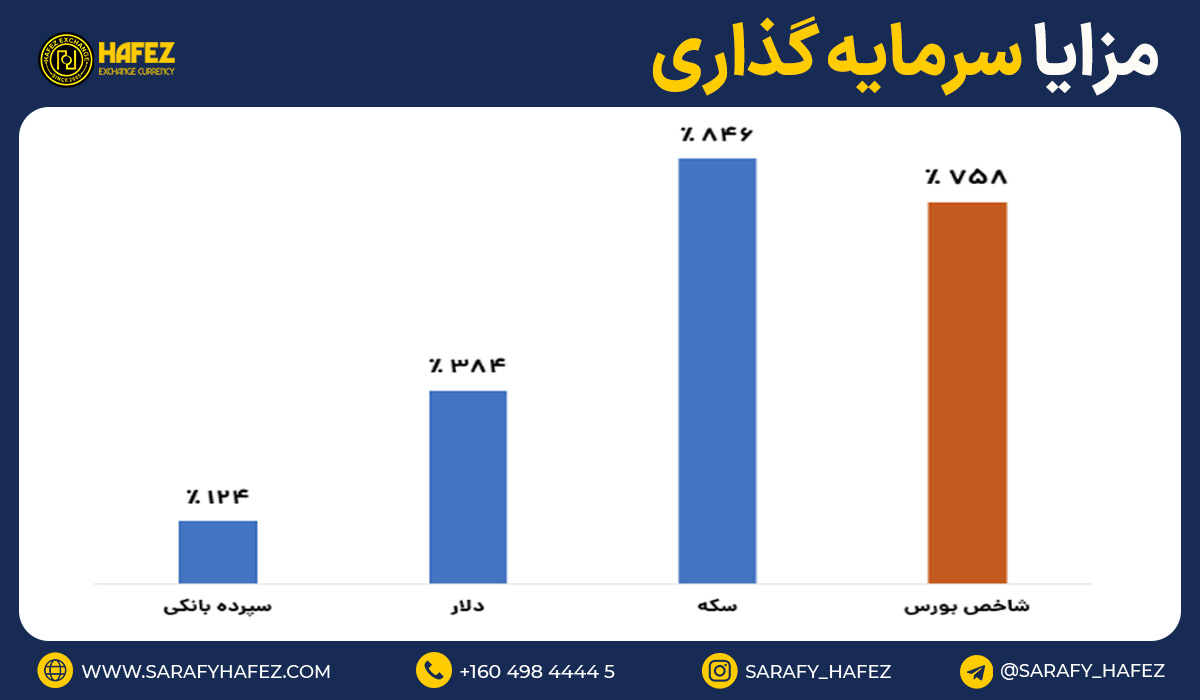

مزایای سرمایهگذاری

بیشک مهمترین مزیتی که مدیریت فعال داراییها نسبت به راکد نگه داشتن پول دار بهرهمندی از جادوی سود مرکب است. به این معنا که وقتی سود حاصل از فعالیتهای مالی خود را برداشت نمیکنید و تمایل به سرمایهگذاری مجدد آن دارید در واقع به سود شما نیز سود تعلق میگیرد و داراییتان با شتاب بیشتری رشد میکند.

برای درک بهتر این موضوع یک مثال ساده را بررسی کنیم؛ اگر فردی در پنج سال گذشته ماهیانه مبلغ مشخصی را در حساب بانکی یا قلک خانگی خود ذخیره کرده باشد اکنون فقط اصل همان مبالغ را بدون هیچ ارزش افزودهای در اختیار دارد. اما اگر همین شخص دارایی خود را وارد یک چرخه مولد اقتصادی میکرد یا از طریق بسترهای امن مالی، اقدام به خرید و فروش و جابهجایی ارز در بازار کارآمدی مانند صرافی دبی مینمود در پایان پنج سال دارایی او به شکل چشمگیری افزایش مییافت. در واقع رشد هوشمندانه سرمایه، تفاوت عظیمی در انباشت ثروت ایجاد میکند.

این نکته را به خاطر داشته باشید که شروع اقدامات مالی هرچقدر هم که کوچک باشد ارزشمند است. اگر بخشی از درآمد ماهانه خود را به جای راکد ماندن وارد فرآیندهای مالی سودآور کنید در درازمدت مبالغ قابلتوجهی انباشته خواهد شد. این رویکرد به ما کمک میکند تا علاوه بر حفظ قدرت خرید در برابر تورم و ارتقای کیفیت زندگی، برای اهداف بزرگی مانند راهاندازی کسبوکار مستقل یا تامین مالی امورات بینالمللی فرزندانمان نظیر پرداخت شهریه دانشگاه های انگلیس با خیالی آسوده برنامهریزی کنیم. درک عمیق تفاوت سرمایهگذاری و پسانداز به شما نشان میدهد که چگونه فاکتور زمان و انتخاب بستر مناسب، مسیر رسیدن به خواستههای بلندمدت را هموار میسازد.

پسانداز چیست؟

یکی از اصول اولیه و کلیدی در مدیریت مالی شخصی توانایی تفکیک و تخصیص صحیح درآمدهایی است که به دست میآوریم. زمانی که شما عمداً قسمتی از درآمد و منابع مالی خود را خرج نمیکنید و آن را برای مصارف آینده کنار میگذارید در واقع فرآیند پسانداز را انجام دادهاید. این رفتار مالی به این معناست که به جای مصرف کل درآمد در زمان حال، سهمی از آن را به عنوان یک سپر امنیتی برای روزهای مبادا یا زمان نیاز مبرم ذخیره میکنید.

اگر بخواهیم این مفهوم را بهتر کالبدشکافی کنیم ویژگیهای ساختاری آن به وضوح مرز و تفاوت سرمایهگذاری و پسانداز را برای ما روشن میسازد. از جمله بارزترین خصوصیات این رویکرد مالی میتوان به موارد زیر اشاره کرد:

- امنیت بالا در نگهداری: این منابع معمولاً در بسترهای بسیار امن و بدون نوسان، مانند حسابهای بانکی معتبر نگهداری میشوند تا دستخوش تغییرات ناگهانی بازار نشوند. به عنوان مثال بسیاری از افراد ترجیح میدهند منابع خود را برای امورات ضروری یا جابهجاییهای بینالمللی مانند فرآیند حواله درهم در قالب حسابهای نقدی امن حفظ کنند.

- نقدشوندگی بسیار سریع: هر زمان که اراده کنید یا با یک وضعیت اضطراری مواجه شوید، میتوانید بلافاصله به این پول دسترسی داشته باشید و آن را خرج کنید.

- ریسک نزدیک به صفر: در مقایسه با خرید داراییهای ریسکپذیر، این روش دارایی شما را در معرض ضرر یا سقوط قیمت قرار نمیدهد؛ هرچند که چالش کاهش ارزش در برابر تورم همچنان به قوت خود باقی است.

- رویکرد هدفمند و مشخص: کنار گذاشتن این مبالغ معمولاً با هدف انجام یک کار معین در آینده نزدیک صورت میگیرد تا در زمان مقتضی، دغدغهای برای تامین مالی آن نداشته باشید.

مزایای پسانداز

اگرچه بسیاری از کارشناسان مالی بر توسعه و گردش داراییها تاکید دارند اما نباید از جایگاه حیاتی و مزایای بیبدیل ذخیره امن پول غافل شد. پسانداز کردن، ستون فقرات ثبات مالی شماست و آرامش ذهنی را در مواجهه با نوسانات ناگهانی زندگی فراهم میکند. این رویکرد به شما اجازه میدهد که بدون استرسِ ناشی از ریسکهای بازار، پایهای محکم برای برداشتن گامهای بزرگتر مالی در آینده بنا کنید و مدیریت بهتری روی نقدینگی خود داشته باشید.

- ایجاد صندوق اضطراری: این دارایی مطمئن در زمان مخارج پیشبینینشده پزشکی، تعمیرات یا تغییرات ناگهانی شغلی، شما را از بدهی و دریافت وامهای سنگین نجات میدهد.

- نقدشوندگی مطلق و دسترسی بیوقفه: شما درگیر نوسانات روزانه بازار یا زمانبر بودن فروش داراییها نیستید و هر زمان که اراده کنید پول نقد در اختیار دارید.

- برنامهریزی دقیق برای اهداف کوتاهمدت: این روش بهترین گزینه برای تامین مالی کارهای مشخص در آینده نزدیک است؛ مانند خرید تجهیزات، سفرهای برنامهریزیشده یا حتی مبادلات فوری بینالمللی نظیر ثبتنام و پرداخت شهریه دانشگاه های اروپایی.

- کاهش استرس و افزایش امنیت روانی: داشتن یک پشتوانه مالی نقدی و بدون ریسک، دغدغههای فکری شما را در مواجهه با بحرانهای اقتصادی به شکل چشمگیری کاهش میدهد.

در فرآیند پسانداز، شما نگران نوسانات روزانه بازار، خروج سرمایه از موقعیتهای معاملاتی یا زمانبر بودن فروش داراییها نیستید. این ویژگی به شما اجازه میدهد تا برای اهداف مشخص و کوتاهمدت خود مانند خرید تجهیزات، سفرهای برنامهریزیشده یا حتی مبادلات فوری بینالمللی نظیر ثبتنام و پرداخت شهریه دانشگاه های اروپایی کاملاً آماده باشید و بدون فوت وقت اقدام کنید. در نهایت پسانداز به شما قدرت انتخاب و اعتمادبهنفس میدهد تا بدون استرسِ ناشی از ریسکهای بازار پایهای محکم برای برداشتن گامهای بزرگتر مالی در آینده بنا کنید.

انواع سرمایهگذاری

شناخت بسترهای مختلف مالی به شما این امکان را میدهد تا داراییهای خود را هوشمندانهتر مدیریت کنید. هر یک از بازارهای مالی دارای ویژگیها، میزان ریسک و بازدهی متفاوتی هستند و انتخاب آنها کاملاً به اهداف و میزان ریسکپذیری شما بستگی دارد. ورود به این بازارها تفاوت چشمگیری در سرعت رشد دارایی ایجاد میکند و به همین دلیل بررسی دقیق مزایا و معایب هر روش پیش از اقدام، الزامی است.

| نوع سرمایهگذاری | مزایا | معایب |

| املاک و مستغلات (زمین، آپارتمان، مغازه) | حفظ ارزش سرمایه، تورمزدایی عالی | نقدشوندگی پایین، نیاز به سرمایه اولیه کلان، هزینههای نگهداری بالا |

| فلزات گرانبها (طلا، سکه، نقره) | نقدشوندگی بسیار بالا، پناهگاه امن در بحرانهای اقتصادی | عدم پرداخت سود دورهای ثابت، نوسانات قیمتی شدید در کوتاهمدت |

| اوراق بهادار (سهام شرکتها) | پتانسیل کسب سودهای بسیار بالا، نقدشوندگی سریع | امکان زیان احتمالی و بالا بودن ریسک بازار |

| اوراق مشارکت و قرضه | ریسک بسیار پایین، پرداخت سود ثابت و منظم | بازدهی کمتر در مقایسه با بازار سهام و تورم |

| بازارهای بینالمللی و ارز | حفظ ارزش دارایی در برابر سقوط پول ملی، نقدشوندگی عالی | وابستگی شدید به ریسکهای سیاسی و نوسانات ناگهانی |

| سپردههای بانکی | ریسک نزدیک به صفر، تضمین اصل سرمایه | بازدهی پایین و عدم توانایی در پوشش هزینههای ناشی از تورم |

| راهاندازی یا توسعه کسبوکار | بازدهی بالقوه فوقالعاده بالا، امکان کنترل و مدیریت مستقیم | ریسک شکست بالا، نیاز به صرف زمان، انرژی و دانش تخصصی |

همانطور که مشخص است تنوعبخشی به سبد داراییها یکی از اصول مهم موفقیت مالی است. به عنوان مثال بسیاری از تجار و فعالان اقتصادی برای حفظ ارزش سرمایه خود در بخشهای بینالمللی، بخشی از دارایی خود را از طریق بسترهای مطمئنی مانند صرافی چین یا انجام معاملات در قالب حواله آمریکا مدیریت میکنند تا ریسک ناشی از نوسانات داخلی را به حداقل برسانند. در حالت کلی، قاعده طلایی بازار حکم میکند که هرچه یک سرمایهگذاری بازدهی بالقوه بالاتری داشته باشد، ریسک بیشتری را نیز به همراه دارد؛ بنابراین شما باید پیش از ورود به هر حوزهای، ابتدا میزان تحمل خطر خود را بسنجید تا بتوانید بهترین استراتژی را در چیدمان سبد مالی خود پیادهسازی کنید.

تفاوت سرمایهگذاری و پسانداز

همانطور که پیشتر هر یک از این مفاهیم را به صورت جداگانه بررسی کردیم، متوجه شدیم که هر کدام جایگاه ویژهای در سبد مالی ما دارند. حال برای اینکه بدانید در موقعیت فعلی شما انجام سرمایهگذاری هوشمندانهتر است یا پسانداز، ابتدا باید با جزئیات و تفاوتهای کلیدی این دو مسیر آشنا شوید و سپس با سنجش اولویتهای خود، بهترین تصمیم را اتخاذ کنید.

- هدف اصلی: تمرکز اصلی در پسانداز، نگهداری و محافظت از پول برای نیازهای ضروری و کوتاهمدت است؛ در حالی که هدف بنیادی از سرمایهگذاری، به گردش درآوردن دارایی جهت رشد ثروت و کسب سود در آینده است.

- میزان ریسک: خطر از دست رفتن اصل سرمایه در فرآیند پسانداز تقریباً صفر است اما در مقابل، تمامی بازارهای سرمایهگذاری بسته به ماهیت خود با سطوحی از ریسک (از کم تا بسیار زیاد) مواجه هستند.

- نرخ بازدهی: بازدهی حاصل از ذخیره پول بسیار ناچیز است و معمولاً همسطح یا کمتر از نرخ تورم جامعه است اما بازدهی سرمایهگذاری پتانسیل چشمگیری برای غلبه بر تورم دارد؛ هرچند که تحقق آن مستلزم پذیرش ریسک است.

- سرعت نقدشوندگی: دسترسی به مبالغ پسانداز شده بسیار سریع، آنی و بدون دردسر است. در طرف مقابل سرعت نقدشوندگی در بازار داراییها کاملاً متغیر بوده و ممکن است از چند ساعت تا چندین ماه (مانند فروش ملک) به طول بینجامد.

- افق زمانی: اقدامات مربوط به پسانداز معمولاً با دیدگاه کوتاهمدت و میانمدت انجام میشوند اما فرآیندهای سرمایهگذاری اغلب نیازمند صبر و برنامهریزیهای میانمدت و بلندمدت هستند.

- بستر و محل نگهداری: وجوه پسانداز معمولاً در حسابهای بانکی معتبر یا صندوقهای نقدی ذخیره میشوند در حالی که داراییهای سرمایهگذاری به شکل اقلامی نظیر طلا، اوراق بهادار، انواع ارز یا املاک و مستغلات در میآیند.

- کارکرد روانشناختی: پسانداز کردن در وهله اول امنیت روانی و پاسخ به نیازهای فوری را تامین میکند اما سرمایهگذاری ابزاری پویا برای ثروتآفرینی و توسعه مالی است.

با درک عمیق این تفاوتها، روشن است که یک استراتژی مالی موفق هرگز به یکی از این دو محدود نمیشود بلکه تلفیقی هوشمندانه از هر دو مسیر است.

جمع بندی؛ مدیریت هوشمندانه داراییها با صرافی حافظ

انتخاب مسیر مالی درست و تعادل برقرار کردن میان ذخیره امن پول و ورود به بازارهای مولد، کلید اصلی موفقیت و ثبات اقتصادی در آینده است. در واقع شناخت دقیق تفاوت سرمایهگذاری و پسانداز به شما این امکان را میدهد تا به جای تکیه بر یک روش، ترکیبی هوشمندانه از امنیت و رشد را برای داراییهای خود رقم بزنید؛ به طوری که هم پشتوانه نقدی کافی برای روزهای مبادا داشته باشید و هم از جادوی سود مرکب و افزایش ارزش داراییها در بلندمدت عقب نمانید. آینده مالی شما حاصل تصمیماتی است که امروز برای تکتک ریالها یا ارزهای خود میگیرید؛ بنابراین با تحلیل درست توزیع هوشمندانه ریسک و انتخاب ابزارهای مالی مناسب، میتوانید با اطمینان خاطر گام بردارید و توازن ایدهآلی میان آرامش امروز و رفاه فردای خود ایجاد کنید.

جهان استفاده کنند و سرعت فرآیند خرید خود را ارتقا دهند.

مزایای رقابتی و شاخصی که موجب تمایز خدمات ما در بازار ارزی شده است:

- بیش از ۲۰ سال سابقه تخصصی: دو دهه فعالیت مستمر و همکاری نزدیک با بازرگانان، شرکتهای تجاری و دانشجویان، تضمینکننده دقت و امنیت در اجرای تمامی حوالهها است.

- دارای مجوز رسمی و فعالیت تحت نظارت: تمامی مبادلات مالی ما تحت نظارت کامل و با اخذ مجوزهای رسمی از نهادهای ذیصلاح مالی در کانادا انجام میپذیرد که شفافیت مطلق را به همراه دارد.

- شبکه ارتباطی گسترده و دفاتر فعال بینالمللی: حضور فیزیکی و موثر در کشورهای کانادا، ایران، ترکیه، امارات، چین و آمریکا به ما این امکان را میدهد که متناسب با شرایط هر معامله، بهترین و امنترین مسیر پرداخت را انتخاب کنیم.

- سرعت بالا در تسویه حسابهای تجاری: فرآیند انتقال وجه به حساب کارخانهجات و فروشندگان در کوتاهترین زمان ممکن صورت میگیرد تا چرخههای تامین کالا دچار وقفه نشوند.

- پوشش جامع خدمات دانشگاهی و کارگاهی: علاوه بر حوزههای بازرگانی، پرداخت شهریه مدارس، دانشگاهها و موسسات آموزشی بینالمللی نیز با دقت بالا انجام میشود.

- مشاوره و ارزیابی تخصصی پیش از پرداخت: کارشناسان ما پیش از انجام هرگونه تراکنش، ابعاد معامله را بررسی میکنند تا ریسکهای محیطی و هزینههای جابهجایی به کمترین حد ممکن برسد.

اگر در آستانه یک تصمیمگیری مالی بزرگ هستید برای مدیریت هوشمندانه داراییها با صرافی حافظ؛ همین امروز برای مشاوره تخصصی و جابهجایی امن سرمایه خود با ما تماس بگیرید.

راههای ارتباطی با صرافی حافظ:

- دفتر ونکوور:

+1 778 302 5346

+1 604 404 9545

+1 604 388 9109

+1 672 667 5990 - دفتر تهران:

+98 912 618 0963

+98 212 405 1369

+98 212 201 5792 - آدرس دفتر کانادا: Lonsdale Ave, North Vancouver, BC V7M 2J1, Unit 1446

سوالات متداول تفاوت سرمایهگذاری و پسانداز

تفاوت پسانداز و سرمایهگذاری چیست؟

اگه بخوایم خیلی ساده بگیم، سرمایهگذاری یعنی اینکه به پولمون یاد بدیم برامون کار کنه و ارزشش بیشتر بشه. اما در فرآیند پسانداز ما فقط بخشی از پول نقد خودمون رو برای هزینههای کوتاهمدت و روزمره کنار میذاریم؛ مثلاً برای مخارج خونه، خرید سفر یا پرداخت اقساط. در واقع، سرمایهگذاری نگاهش به آینده بلندمدت و ساخت ثروته، در حالی که پسانداز بیشتر دنبال حفظ امنیته؛ همین دیدگاه متفاوت، اصلیترین تفاوت این دو مسیر مالی به حساب میاد.

آیا پسانداز میتونه قدرت خرید ما رو در برابر تورم حفظ کنه؟

واقعیت اینه که پسانداز کردن به تنهایی نمیتونه ما رو در رسیدن به اهداف مالی بزرگ مثل حفظ قدرت خرید در برابر تورم، ارتقای کیفیت زندگی، راهاندازی کسبوکار شخصی یا تامین دوران بازنشستگی یاری کنه. وقتی پول رو راکد نگه میداریم تورم به مرور زمان ارزشش رو کم میکنه؛ به خاطر همین برای اهداف بلندمدت و حفظ ارزش داراییها، باید به فکر کانالهای مالی مولد باشیم.

مزیت سرمایهگذاری چیست؟

بزرگترین و جذابترین مزیتی که در سرمایهگذاری وجود داره و در پسانداز معمولی دیده نمیشه، جادوی مرکب شدن سوده. این یعنی وقتی ما سود حاصل از فعالیتهای مالیمون رو برداشت نمیکنیم و اجازه میدیم دوباره وارد چرخه کار بشه، به اون سود اولیه هم دوباره سود تعلق میگیره. این فرآیند در درازمدت مثل یک بهمن عمل میکنه و دارایی ما رو با سرعت خیلی بیشتری رشد میده.